おはようございます。大阪市東淀川区の社労士、井上です。

パートやアルバイトで働く方が、社会保険(健康保険・厚生年金)の扶養を外れるかどうかのボーダーラインとして、長年意識されてきた「106万の壁」。

しかし今、最低賃金の引き上げ等の影響により、この「106万の壁」が実質的に消滅したと言われているのをご存知でしょうか?

「えっ?じゃあいくらまでなら扶養内で働けるの?」「私は社会保険に入らなきゃいけないの?」と混乱されている方も多いと思います。

会社の規模や働き方によって、あなたが気にするべき「壁」の基準は全く異なります。

今回は、法改正と最低賃金上昇によって大きく変わった社会保険加入の最新ルールと、絶対に陥ってはいけない「掛け持ちの罠」について、分かりやすい図解を交えながら社労士が徹底解説いたします。

106万の壁が「実質消滅」したカラクリとは?

そもそも「106万の壁」とは、従業員51人以上の企業で働くパート・アルバイトの方が、以下の5つの要件をすべて満たした場合に社会保険に加入しなければならないというルールのことです。

- 従業員数が51人以上の会社で働いている

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円(年収換算で約106万円)以上

- 雇用期間が2ヶ月を超えて見込まれる

- 学生ではない

これまで、多くの方が「年収106万円(月額8.8万円)を超えないようにシフトを調整しよう」と考えてきました。

しかし、全国的な最低賃金の大幅な引き上げにより、事態は一変しました。

1年間は52週あります。「週20時間」働いたとすると、年間で1040時間(20時間×52週)になります。

現在、全国で最も最低賃金が低い沖縄県等の時給は「1,023円」です。つまり、「1040時間 × 1,023円 = 約106.3万円」となり、最低賃金の地域であっても、週20時間働いた時点で自動的に年収106万円(月額8.8万円)を超えてしまうのです。

つまり、「週20時間以上」という条件を満たした時点で、「年収106万円以上」という条件もほぼ勝手に満たしてしまうため、もはや106万円という「金額の壁」を気にする意味がなくなり、実質的には「週20時間の壁」へと変化したというのが実態です。

※社会保険の適用拡大に関する公式の基準は、以下の特設サイトをご参照ください。

▶厚生労働省|社会保険適用拡大 特設サイト

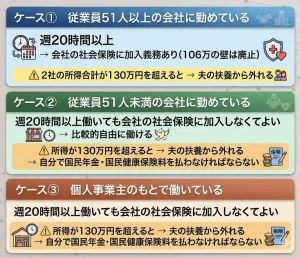

会社規模別:あなたが気にするべき「壁」はどれ?

では、具体的に自分の場合はどうなるのでしょうか?

実は、勤めている会社の規模(従業員数)や形態によって、適用されるルールが大きく異なります。以下の分かりやすい図解をご覧ください。

| 勤め先の規模・形態 | 社会保険加入の基準(壁) |

|---|---|

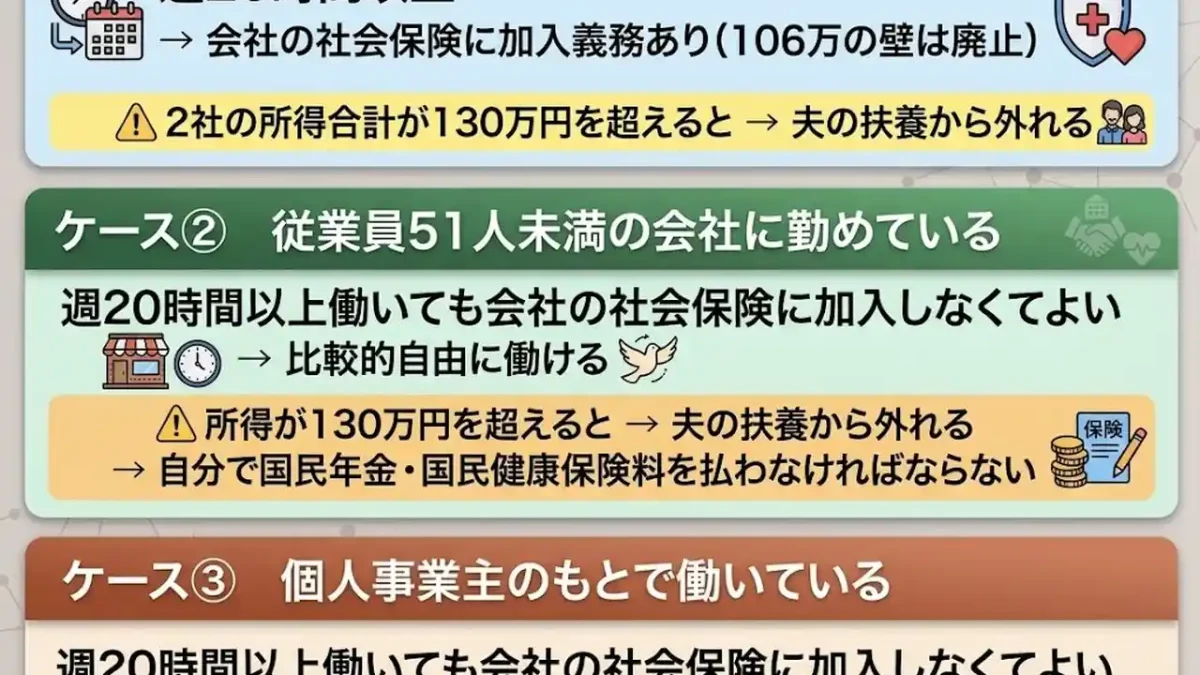

| ①従業員51人以上の会社 | 【週20時間の壁】 週20時間以上働くと、会社の社会保険に強制加入となります。(金額の壁は実質廃止状態) |

| ②従業員51人未満の会社 | 【年収130万の壁】 週20時間以上働いても会社の社会保険には入りませんが、年収130万円を超えると扶養を外れます。 |

| ③個人事業主のもと | 【年収130万の壁】 上記②と同じく、年収130万円を超えると扶養を外れます。 |

大企業で働いている方は「週20時間」を、中小・零細企業や個人事業主の元で働いている方は「年収130万円」をボーダーラインとして意識する必要があります。

パート掛け持ちの落とし穴!「130万の壁」の恐怖

ここで、非常に多くの方が陥る危険な落とし穴があります。それが「パートの掛け持ち(ダブルワーク)」です。

例えば、51人以上の会社Aと会社Bで、それぞれ「週15時間ずつ」働いているとします。各会社では週20時間未満なので、A社でもB社でも社会保険には加入しません。

「よし、社会保険に入らずにいっぱい稼げるぞ!」と思うかもしれませんが、「130万の壁」は、すべての勤務先の収入を『合算』して判定されます。

もし、A社とB社の収入を合わせて年収130万円を超えてしまった場合、会社の社会保険には入れないにもかかわらず、夫の扶養からは外れなければなりません。

つまり、会社との労使折半がない、全額自己負担の「国民健康保険」と「国民年金(第1号被保険者)」に加入して、毎月高額な保険料を自分一人で支払わなければならないという、最も手取りが減る厳しい状況に陥ってしまうのです。

さらに恐ろしいことに、複数からの収入合算で130万円を超えている事実を隠したまま扶養に入り続け、後日の年金事務所や健保組合の調査でそれが発覚した場合、過去に遡って扶養を取り消され、過去数年分の医療費(7割分)と国民年金保険料を一括で請求されるという絶望的なペナルティが下される重大なリスクがあります。

掛け持ちをしている方は、必ず合算した年収を把握し、130万円を超えないようにするか、いっそのこと1社で週20時間以上働き、労使折半で会社の社会保険に入れてもらう働き方に切り替えるかの決断が必要です。

ただし、基本給のアップではなく、繁忙期による一時的な残業等によって130万円を超えてしまった場合に限り、事業主の証明書を提出することで、連続2年までなら扶養に留まることができる特例措置があります。

一時的な収入増であれば直ちに扶養を外れる必要はないという救済措置(130万円の壁への対応)があることは、労働者にとっても企業にとっても非常に大きな安心材料となります。

※特例措置の詳細は、厚生労働省の以下のページをご確認ください。

▶厚生労働省|年収の壁・支援強化パッケージ(130万円の壁への対応)

企業の負担を軽減する「支援策」を活用しよう

国は今後、社会保険の加入対象となる企業規模(現在は51人以上)を、さらに引き下げていく方針で議論を進めています。いずれは「すべての企業で、週20時間以上働くパートは社会保険に加入する」時代がやってきます。

社会保険に加入すれば、将来の年金が増え、傷病手当金などの手厚い保障が受けられるため、労働者にとっては大きなメリットです。しかし、手取りが減ることを嫌がって働き控えをするスタッフや、保険料の会社負担(労使折半)が増える企業にとっては頭の痛い問題です。

そこで現在、新たに社会保険に加入した労働者の手取りが減らないように、企業が手当(社会保険適用促進手当)の支給や賃上げを行った場合、国から企業に対して労働者1人当たり最大50万円の助成金が支給される「キャリアアップ助成金(社会保険適用時処遇改善コース)」という特例措置が用意されています。

この制度を活用すれば、労働者の手取りを減らさずに社会保険に加入させることができ、人手不足の解消や定着率の向上に繋がります。

まとめ:制度を正しく理解し、損をしない働き方を!

「106万の壁」の実質的な消滅により、働き方のルールは新たなフェーズに入りました。

労働者は「自分の勤め先の規模」と「週の労働時間」を正確に把握し、企業側は「労働時間の管理」と「助成金の活用」を戦略的に行う必要があります。

「うちのパートさんは社会保険に入れるべきなの?」「キャリアアップ助成金を使って手取りを減らさない仕組みを作りたい」とお悩みの経営者様は、複雑な法改正に振り回される前に、ぜひ専門家である当事務所までお気軽にご相談ください。

コメントや相談したいことがある方はぜひ公式LINEからお気軽にご連絡ください。

- お電話での

お問い合わせ -

(土日祝も休まず営業火曜定休)

9:00〜18:00