おはようございます。大阪市東淀川区の社労士、井上です。

以前、私も時事通信社から取材を受け、ヤフーニュース等でも警鐘を鳴らしていた、いわゆる「国保逃れ」の問題。ついに厚生労働省が本腰を入れて対策に乗り出しました。

3月18日、厚生労働省は「法人の役員である個人事業主等に係る被保険者資格の取扱いを明確化」する通知を全国の年金機構等へ出しました。

これは、本来は国民健康保険や国民年金に加入すべき個人事業主やフリーランスを、形式的に「法人の役員」に仕立て上げ、不当に安い保険料で社会保険に加入させる脱法的なスキームに対し、行政が明確な「NO」を突きつけた形です。

今回の通達で最も恐ろしいのは、「実態がないと判断された場合、過去に遡って資格を喪失させる」という点です。

今回は、厚労省が新しく公表した判断基準の表を完全網羅し、この国保逃れスキームの危険性について徹底解説いたします。

個人事業主を狙う「国保逃れ」スキームとは?

近年、SNSやインターネット上で「社会保険料を劇的に安くする方法があります!」と謳うコンサルタントや業者が増えていました。

その手口は、個人事業主やフリーランスを、実態のない一般社団法人などの「役員」として登記させ、月額数万円程度(62,999円など)の極端に低い役員報酬を設定します。そして、その低い報酬をベースに健康保険や厚生年金に加入させるというものです。

さらに悪質なのは、法人側が社会保険料の会社負担分を払う代わりに、加入した個人事業主から「会費」や「システム利用料」などの名目で、役員報酬をはるかに上回る金額を裏で支払わせているケースが横行していたことです。

これは、社会保険の「適用事業所に常態的に使用されている者」という法律の大原則を逆手に取った、制度の根幹を揺るがす行為です。厚労省はこうした事態を重く見て、今回の明確化に踏み切りました。

【厚労省が明確化】法人の役員の被保険者資格の判断基準

法人の役員が社会保険の被保険者資格を取得するには、大前提として「法人の経営に対する参画を内容とする経常的な労務の提供(業務要件)」があり、かつ「その報酬が業務の対価として法人より経常的に支払いを受けるもの(報酬要件)」であることが必須です。

厚労省は3月18日の通知で、この「報酬要件」と「業務要件」について、以下のような事実がある場合は「被保険者資格に該当しない(加入できない)」とする基準を明確に追加しました。

以下の表は、厚労省の対策資料に基づく「法人の役員の被保険者資格の取扱い」の全容です。

| 法人の役員の被保険者資格の取扱い | |

|---|---|

| 報酬要件(報酬が次のいずれかに該当する場合は該当しない) | |

| 現行 | ●役員会等への出席について支払われる報酬等 ●旅費など実費弁償的な支払い ●退職手当(毎月の給与や賞与に上乗せして前払いされる場合には報酬等に該当) |

| 追加 | ●個人事業主等が法人に対して、役員としての報酬を上回る額の会費等を支払っている場合 |

| 業務要件(業務が次のいずれかに該当する場合は該当しない) | |

| 現行 | ●法人の役員会等に出席しているが、法人の役員への連絡調整や職員に対する指揮監督に従事していない場合 ●法人において求めに応じて意見を述べる立場にとどまっている場合 |

| 追加 | ●知識向上のためのアンケートへの回答や勉強会への参加等、その業務の実態が単なる自己研鑽に過ぎないもの ●単なる活動報告や情報共有等、役員としての具体的な指揮監督や権限の行使に当たらず、それ自体が直接的に法人の経営に参画しているとは認められないもの ●法人の事業の紹介等についての単なる協力やお願いにとどまっており、労務を提供する義務を負っているとは認められないもの |

※本通知の詳しい内容は、以下の公式ページもご確認ください。

▶厚生労働省|法人の役員である個人事業主等に係る被保険者資格の取扱いについて

▶日本年金機構|法人の役員である個人事業主等に係る被保険者資格の取扱いについて

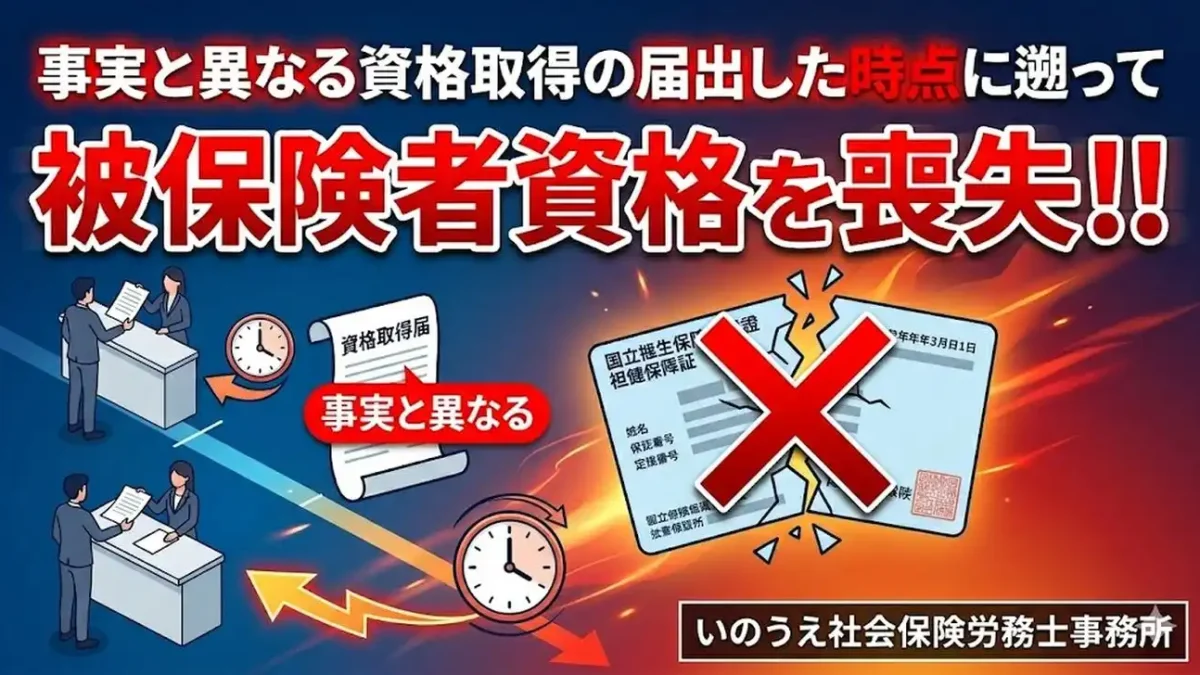

事実と異なる資格取得の届出した時点に遡って被保険者資格を喪失!!

厚労省は今後、「国保逃れ」が疑われる事業所等に対する実態調査を厳格に行う方針を公表しました。

そして、調査の結果「法人に使用されている(労務を提供している)実態がない」と判断された場合、どうなるのでしょうか。

結論から言うと、単に「これからは国保に入ってくださいね」で済む話ではありません。

健康保険等の被保険者資格を有さないと判断されれば、資格喪失の届出を提出させられるとともに、「事実と異なる資格取得の届出をした時点」にまで遡って被保険者資格を喪失させられるという、極めて厳しいペナルティが下されます。

過去に遡って資格を取り消されると、以下のような恐ろしい事態に陥ります。

1. 過去の医療費の全額返還:社会保険の保険証を使って病院で受診していた期間(本来は3割負担だったもの)の医療費について、健保から7割分の返還請求が一気に来ます。

2. 国保・国民年金への遡及加入:さかのぼって国民健康保険と国民年金に加入し直し、過去の本来払うべきだった高額な保険料を一括で請求されます。

3. 健康保険法等の違反:事実と異なる虚偽の届出は法律違反であり、悪質な場合はペナルティの対象となります。

「コンサル業者に合法だと勧められたから」「みんなやっているから」という言い訳は一切通用しません。最終的に莫大な金銭的ダメージと社会的信用の失墜を被るのは、加入したご本人なのです。

また、厚労省の今回の是正措置に関するさらなる詳細や、今後の実務上の影響については、以下の記事でも詳しく解説していますので、併せてご覧ください。

▶【関連記事】厚労省が「国保逃れ」を是正!実態のない社会保険加入のリスクと対策(2026年最新版)

まとめ:甘い言葉に乗らず、適正な社会保険の加入を

いかがでしたでしょうか。

「合法的な節税・社会保険料削減スキーム」などと魅力的な言葉で誘ってくる業者は後を絶ちませんが、社会保険の制度は「実態」がすべてです。労務の提供(実態)がないのに形式だけを整えて制度を悪用することは、決して許されません。

もし現在、こうしたスキームを利用してしまっている方や、業者から勧誘を受けて迷っている方がいらっしゃいましたら、手遅れになる前に、正しい知識を持った専門家である社労士に相談してください。

社会保険料の負担は確かに重いですが、正攻法で適正に事業を運営していくことが、事業を守る一番の近道です。

コメントや相談したいことがある方はぜひ公式LINEからお気軽にご連絡ください。

- お電話での

お問い合わせ -

(土日祝も休まず営業火曜定休)

9:00〜18:00